在LED照明业务逐年下滑,盈利不及预期的背景下,科锐出售旗下照明业务并不令人惊讶。

2019年3月15日,美国Cree公司宣布将旗下LED照明部门(Cree Lighting)以3.1亿美元出售给美国Ideal Industries公司。Cree出售的业务包括用于商业的LED照明灯具和企业照明解决方案。(点击《科锐出售照明业务,聚焦半导体技术》了解新闻内容!)通过此次业务剥离,Cree公司继续专注化合物半导体射频和功率应用市场,满足5G通信和新能源汽车的市场需求。

对于科锐此举,其实不难理解。首先,LED照明已经不再是高技术门槛行业。在传统照明时代,由于能源危机问题频繁,社会急需一种新型光源来替代能耗较大的白炽灯和节能灯,氮化镓(GaN)材料的突破使得LED成为改变人类照明方式的一次革命。

随着技术的不断进步,LED照明产品的性价比不断提高。当前,LED照明的成本已下降了90%以上,发光效率提升了30倍,使得LED的性能和成本已完全满足照明需求,在替代性光源市场渗透率接近50%。毫不夸张地说,LED照明已从技术竞争的高地转为成熟的通用商品。

其次,成本控制和市场开拓已经逐步成为LED照明企业发展的核心竞争力。由于技术门槛制约力下降,市场竞争由原来的技术之争演变为制造之争。在此背景下,LED制造向标准化和通用化方向发展,产品附加值走低。而这并非飞利浦、欧司朗、科锐、GE等国际巨头的优势所在。

纵观全球,中国已经成为世界上最大的LED产业基地,三安光电、华灿光电、木林森、鸿利智汇、国星光电、欧普照明、佛山照明、三雄极光等一大批中国企业的出现,正一步一步蚕食国际LED企业的市场份额。

在LED照明领域,科锐已经日渐式微。此前,科锐依托其独有的SiC技术路线,屡屡打破LED照明发光效率的记录。只是对于普通的照明而言,一味提升发光效率已经显得没有太大的意义,消费者对于光效的追求不再狂热,转而更多去追求LED照明产品的附加值。

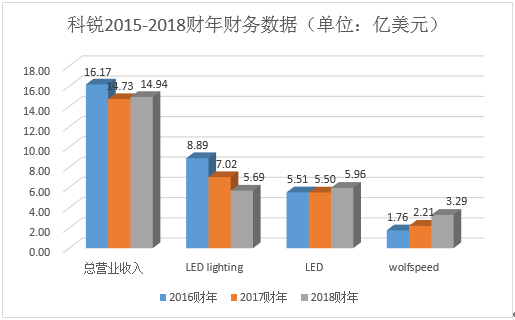

鉴于此,科锐在LED照明市场的竞争优势逐渐被淡化。从2016-2018财年数据可以看出,近三年科锐LED照明业务营收逐年下滑,而且在总营收的比重也在不断降低。数据显示,2016财年LED照明业务占总营收的比重高达55%,不过2018财年这一数据下滑到38%。足以看出LED照明业务地位的下降。

数据来源:科锐财报

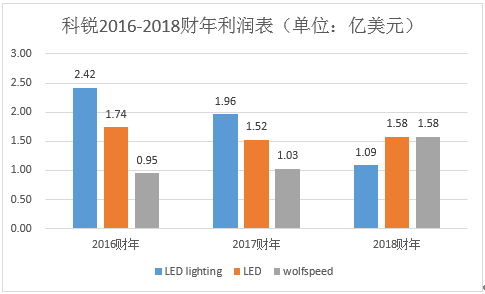

在营业收入不断下滑的同时,LED照明业务贡献的总利润下滑速度也十分明显。2017财年,其LED照明业务总利润同比下滑19%,2018财年更是同比下滑44%。事实上,科锐整体业务中盈利的是Wolfspeed和LED,照明业务并不达预期,无法更好地为公司贡献营收和利润。

数据来源:科锐财报

更值得一提的是,近年来科锐将业务重心更多地往化合物半导体领域倾斜。2015年9月,科锐将旗下功率和射频部门(Power&RF)分拆为独立公司--Wolfspeed。Wolfspeed是美国军用雷达可靠的GaN射频器件供应商和全球前三大的SiC功率器件企业。

目前,科锐是全球最大的SiC衬底材料供应商。在收购了英飞凌RF业务之后,科锐将SiC材料产能增加了一倍,市场份额近60%,并与Infineon和ST两大汽车电子半导体供应商签订了多年供货协议。在用于制造GaN-on-SiC射频器件的高纯半绝缘SiC衬底市场,科锐的市场份额高达90%。

从科锐的财务报表可以发现,无论是营收还是利润方面,Wolfspeed近三年都呈现出高速增长的势头。这样不难理解,科锐为何将照明产品业务出售视为一个“健康积极的举措”。

对于科锐出售照明业务,市场有不同的解读。乾照光电技术总监陈凯轩说到,LED照明应用已渗透千家万户,Cree Lighting早已圆满完成使命。作为照明界的新兵,Cree Lighting的日子并不好过。再加上SiC功率和射频器件风头正劲,新任CEO把资源向SiC业务倾斜,卖掉Cree Lighting也就不难理解了。

“照明行业竞争加剧,特别是中国照明行业对国外品牌的冲击力加剧。”比尔达董事长柯建军谈到,“在出售照明业务之后,科锐股价大涨,这也说明市场对科锐照明业务前景的担忧!”

伊戈尔市场总监黎伟雄表示,照明LED化使得替换周期拉长三至五倍,LED下游产能很快会严重过剩,因此国际巨头都在出清LED下游资产。

的确如此,在此之前有飞利浦、欧司朗将通用照明业务出售,聚焦更具科技含量的领域;后有GE完全退出照明市场,将公司未来重心放在电力、航空和医疗三大核心业务。兆驰股份副董事长全劲松认为,科锐此举完全正确,若后续再处理,售价只会更低。

从科锐出售照明业务的举动,可以看到公司向半导体转型的决心。未来科锐也应会把更多的资源向SiC业务倾斜,做大做强自己的传统优势。

销售代表02

销售代表02